2024年中国户外装备市场趋势分析简报

发表时间: 2024-04-17 09:13

中商情报网讯:户外装备行业发展与户外运动发展息息相关。近年来,全民健身政策的颁布和疫情困境激发了国内居民对户外运动的热情,促使户外用品需求增多,带动了装备市场的发展。

一、户外装备行业概况

户外装备指的是参加各种探险旅游及户外活动时需要配置的一些设备。按运动类型分,户外装备可划分为7大类别:露营装备、骑行装备、徒步旅行装备、钓鱼装备、滑雪装备、水上活动装备以及其他装备(狩猎和探险装备)。

资料来源:中商产业研究院整理

二、户外装备行业相关政策

近年来,国家相关单位颁布一系列政策促进户外运动产业的发展,户外装备迎来发展新机遇。随着经济的发展和人民生活水平的提高,从室内走向户外的生活理念深入人心,特别是国内人均GDP达到一定水平后,房车露营、游艇休闲、划艇冲浪等户外休闲方式的消费热度持续上升,大众参与热情高,行业普及速度加快。国家先后出台了《促进户外运动设施建设与服务提升行动方案(2023—2025年)》《户外运动产业发展规划(2022-2025)》等多项支持性产业政策,进一步激发市场活力、持续释放市场需求。具体政策如下:

资料来源:中商产业研究院整理

[FS:Page]

三、户外装备市场现状分析

1、户外装备市场规模

受益于经济增长叠加疫后户外习惯延续,国内户外装备需求加速提升。户外装备基本不会在非户外场景使用,市场增速的提升真实反映出户外运动参与率的提升。中商产业研究院发布的《2024-2029年中国户外装备行业市场前景预测及未来发展趋势研究报告》显示,中国户外装备市场规模由2019年675亿元增至2023年的872亿元。中商产业研究院分析师预测,2023-2028年中国户外装备市场规模的CAGR为5%,2024年中国户外装备市场规模将超900亿元,2028年有望突破千亿元,达到1113亿元。

(注:图中统计口径包括冰雪运动、水上运动、钓鱼运动及其他运动户外装备)

数据来源:Euromonitor、中商产业研究院整理

2、户外装备市场结构

户外运动细分项目丰富多样,露营、滑雪、水上运动、钓鱼近年来相对高景气,为主要细分机会赛道。2023年国内滑雪装备、水上运动装备、露营装备、钓鱼运动分别占户外装备市场的20.41%、19.58%、10.89%、6.88%。其他户外运动例如航空运动、冲浪、露营装备、潜水、登山、攀岩、骑行、路跑、垂钓、定向运动方兴未艾。飞盘、桨板、陆冲、腰旗橄榄球、匹克球、citywalk(城市漫步)等新兴户外运动项目正逐步成为年轻群体“新城市运动”潮流的代表。

数据来源:中商产业研究院整理

3、户外装备细分市场

(1)滑雪装备市场规模

随着冰雪产业市场的扩大,对滑雪装备的需求也在不断增长。中商产业研究院分布的《2024-2029全球及中国滑雪板装备行业研究及十四五规划分析报告》显示,受冰雪产业利好,滑雪装备市场规模持续扩大。2023年中国滑雪装备市场约178亿元。中商产业研究院分析师预测,到2024年滑雪装备市场规模有望达到188.7亿元。

数据来源:《中国冰雪产业发展研究报告》、中商产业研究院整理

(2)露营装备市场规模

未来露营为最受居民欢迎的户外活动之一,行业保持较高景气度,这将推动露营装备市场发展。中商产业研究院发布的《2024-2029全球与中国露营和宿营服务市场现状及未来发展趋势》显示,2023年我国露营装备市场约为95亿元。中商产业研究院分析师预测,2024年中国露营装备市场规模有望达到112亿元。

数据来源:艾媒数据、中商产业研究院整理

(3)水上运动装备市场规模

我国水上运动产业快速发展,产业潜力正在逐步释放且空间巨大。随着全民健身、体育强国等国家战略逐步实施,水上运动项目在大众生活中普及,中国水上户外运动用品市场规模有望进一步扩张。中商产业研究院发布的《2024-2029年中国户外装备行业市场前景预测及未来发展趋势研究报告》显示,2023年中国水上运动装备市场规模约为170.73亿元。中商产业研究院分析师预测,水上运动装备市场规模未来将以每年3.1%的增速保持稳定增长。到2024年中国水上运动装备市场规模将达176.02亿元。

数据来源:Allied Market Research、中商产业研究院整理

(4)垂钓装备市场规模

随着钓鱼人群年轻化以及消费的升级,人均的钓具消费将进一步提升,为垂钓装备打开更大的潜力空间。中商产业研究院发布的《2024-2029年中国垂钓用品市场前景及融资战略咨询报告》显示,2021年户外兴起带动垂钓产业回暖,垂钓装备(钓具、钓饵)规模上升至50.3亿元,同比上升2.6%。2022年垂钓装备(钓具、钓饵)规模为59亿元。中商产业研究院分析师预测,2024年垂钓装备(钓具、钓饵)规模将达64.6亿元。

数据来源:中国休闲渔业发展监测报告、中商产业研究院整理

4、户外运动企业情况

户外运动相关企业数量明显增加。从市场主体的数量来看,截至目前,我国拥有27.9万余家户外运动相关企业。其中,2023年全国新增户外运动相关企业6.7万家,同比增长92.78%。2024年1-2月份,新增注册相关企业7000余家,与2023年同期相比上涨3.9%;从地域分布上看,浙江、广东并列第一,户外运动相关企业均达4.1万家,河南、山东、四川位居前列,户外运动相关企业数量分别1.7万家、1.7万家、1.6万余家。

数据来源:天眼查、中商产业研究院整理

数据来源:天眼查、中商产业研究院整理

5、户外装备投融资情况

户外运动领域融资保持活跃。2022年,尽管体育行业股权融资整体出现下滑,但是户外运动领域仍然保持了较高活力,融资事件数在体育产业投融资事件总数的占比稳步提升,占比达到21.6%,2023年上半年这一比例提升至30.8%。反映出社会资本对户外运动产业发展的乐观态度。

数据来源:CVSource、中商产业研究院整理

数据来源:CVSource、中商产业研究院整理

[FS:Page]

四、户外装备重点企业分析

1、牧高笛

牧高笛户外用品股份有限公司成立于2006年,2017年在上海证券交易所主板上市(股票代码603908)。公司是中国户外产业的专业品牌之一,专注于户外产品的研究、设计与销售,始终致力于推广户外生活方式,并以其专业的设计、优秀的品质、深入人心的品牌理念赢得广大户外爱好者的青睐。

2023年前三季度,牧高笛实现营业收入11.55亿元,较去年同期减少0.23%;归母净利润1.10亿元,比上年同期下降15.55%。

数据来源:中商产业研究院数据库

帐篷及装备是牧高笛营收主力,2022年牧高笛帐篷及装备营收占比88.21%。服装及鞋子、配件及其他营业收入较小,占比分别为5.24%、6.55%。

数据来源:中商产业研究院数据库

2、三夫户外

北京三夫户外用品股份有限公司创立于1997年的三夫户外,2015年三夫户外在深圳中小板成功上市。三夫以推广户外运动为己任,销售优质户外运动用品,鼓励和帮助人们走向户外,运动健康,并全力践行人与自然和谐相处的生活理念。被中纺协评为“中国名店”,并连续多年被中国登山协会授予“全国十佳户外运动俱乐部”。

2023年Q1-Q3公司实现营收5.41亿元,同比增长49.73%;归母净利润0.12亿元,同比增长135.31%。

数据来源:中商产业研究院数据库

三夫户外主营业务为服装、鞋袜、装备,2022年三夫户外服装类、鞋袜类、装备类营业收入占比分别为57.13%、19.99%、12.84%。

数据来源:中商产业研究院数据库

3、浙江自然

浙江大自然户外用品股份有限公司诞生于1992年,2021年在上海证券交易所主板上市(股票代码605080)。公司专注于运动、户外用品的研发、生产,已成为户外运动行业知名的充气床垫、户外箱包供应商,与全球40多个国家200多个品牌建立了良好稳定的合作关系。公司产品主要包括:自动充气垫、充气床、防水包、冰包、枕头、坐垫以及TPU复合面料等。公司拥有国内外专利100多项,为公司的快速快速发展提供了有力的技术支持。并先后被评为国家高新技术企业、浙江省出口名牌、浙江省名牌、省级高新技术企业研发中心、浙江省AAA级守合同重信用企业等荣誉和称号。

2023年浙江自然实现营收8.23亿元,同比下降12.95%,归母净利润1.31亿元,同比下降38.64%。

数据来源:中商产业研究院数据库

2023年浙江自然气床、箱包、枕头坐垫营业收入占比分别为62.67%、19.00%、7.33%。

数据来源:中商产业研究院数据库

4、探路者

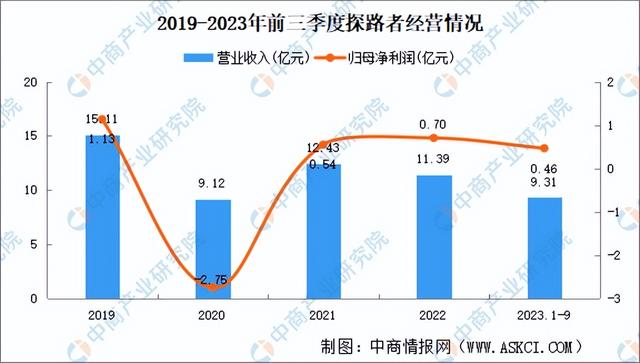

探路者控股集团股份有限公司成立于1999年,在2009年作为首批企业之一,成功登陆中国创业板(股票代码300005),公司以持续的创新突破引领行业发展,成为中国户外用品市场的领军品牌。产品覆盖多个运动类目,包括极限、徒步、跑步、旅行、滑雪等众多产品系列,针对不同年龄段和应用场景差异进行设计,满足消费者的需求。公司获得国内外行业科技、研发和设计奖项共计126项,积极参与国行标准起草26项,其中GB/T32614-2016户外运动服装冲锋衣国家标准制定,获得中国纺织工业联合会科学技术进步奖。

2023年Q1-Q3实现营收9.31亿元,较去年同期增长24.32%;归母净利润0.46亿元,较去年同期增长306.36%。

数据来源:中商产业研究院数据库

2022年探路者户外服装、户外鞋品、户外装备营业收入占比分别为76.64%、14.10%、7.62%。

数据来源:中商产业研究院数据库

5、扬州金泉

扬州金泉旅游用品股份有限公司成立于1998年,2023年上交所主板A股上市(股票代码603307),是中国知名的户外装备制造商之一。从事户外装备制造业,主要以OEM和ODM生产方式经营多个国际著名户外品牌。我们总部设立在江苏扬州,凭借长江三角纺织产业完整成熟的供应链,以及与国外高端物料供应商建立长期合作关系。

2023年Q1-Q3企业实现营收6.68亿元,较去年同期减少22.44%;归母净利润2.01亿元,较去年同期下降4.48%。

数据来源:中商产业研究院数据库

2022年扬州金泉帐篷、睡袋、服装、背包营业收入占比分别为52.22%、24.79%、16.20%、4.24%。

数据来源:中商产业研究院数据库

五、户外装备市场发展前景

1、户外运动人群增加,刺激户外装备需求增长

国民对于户外运动热情持续提升,我国经常参与体育锻炼的人数占比预计2025年实现占比超45%的目标。户外运动从专业走向泛化改变了其运动的受众、装备选择和运动诉求。普及率上升使用户对户外运动产品和体验的需求逐渐多样化,市场中亟需涌现更多的品牌来满足大众用户需求,为国产户外装备带来新的业务增长点。

数据来源:中商产业研究院整理

2、细分赛道多点开花,户外装备市场容量不断扩大

细分赛道存在大量机会。随着市场的不断发展,户外装备市场分层日益明显,用户需求也逐渐多元。细分赛道多点开花,户外装备市场容量不断扩大。

数据来源:中商产业研究院整理

3、线上线下多元化渠道共存,为行业带来新机遇

随着消费群体的扩大,原有的户外用品专卖店模式已经无法满足市场需求。线上渠道已成为户外用品品牌的关键销售和品牌塑造路径。线上线下多元化渠道共存,为行业带来新机遇。

更多资料请参考中商产业研究院发布的《中国户外装备行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

声明:本站内容部分源于网络转载,出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,请咨询相关专业人士。

如果无意之中侵犯了您的版权,或有意见、反馈或投诉等情况, 请联系本站,[qq:]

Copyright ©2024 皮球鱼知识网 All rights reserved 版权所有 移动站 鲁ICP备09004228号-92

鲁公网安备37020202370222号

鲁公网安备37020202370222号